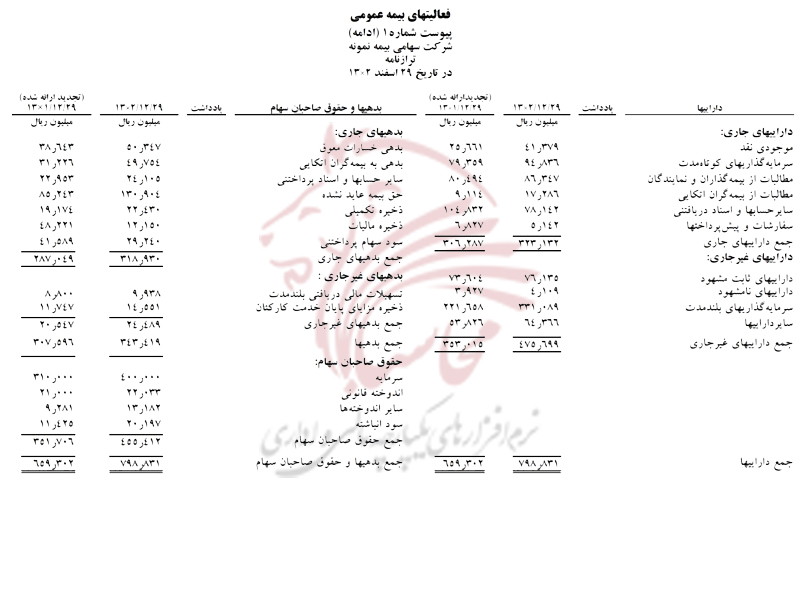

ترازنامه حسابداری نوعی صورت مالی است که با استفاده از آن حقوق صاحبان سهام یک شرکت، بدهیها و همچنین داراییها را در یک زمان مشخص ارائه میکنید. این صورت مالی برای بررسی و محاسبه نرخهای بازگشت و ارزیابی سرمایهای شرکت مورد استفاده قرار میگیرد. در واقع، ترازنامه یک صورت مالی است که تصویری لحظهای از داراییهای یک شرکت و میزان سرمایهگذاری سهامداران را نمایش میدهد.

ترازنامه همیشه تراز است

ترازنامه یکی از سه صورت اصلی حسابداری است که در سمت راست آن داراییها و سمت چپ آن بدهیها + حقوق صاحبان سهام ثبت میشود که باید همواره برابر یا تراز باشد، از این رو به آن Balance Sheet گفته میشود. در صورت برابر نبودن این دو عدد (داراییها= بدهیها + حقوق صاحبان سهام) باید ثبت اطلاعات مالی مجدد بررسی شود.

انواع ترازنامه حسابداری

ترازنامه، در کنار صورت سود و زیان، یکی از ضروریترین صورتهای مالی است که برای بررسی وضعیت مالی به مدیران کسب و کار ارائه میشود. هر واحد تجاری با توجه به نوع فعالیت خود دارای ترازنامه حسابداری متفاوتی است که در نوع حسابها، مبلغ و سایر جزئیات با سایر واحدها متفاوت میباشد.

ترازنامه حسابداری شرکت بازرگانی

ترازنامه حسابداری شرکتهای بازرگانی، به دلیل سبک فعالیت آنها، شامل حسابهایی همچون حسابهای سود و زیان خالص، حسابهای عملیاتی، سود ناخالص و .. میباشد. همچنین، در این نوع از ترازنامههای حسابداری حسابهای تولید مشاهده نمیشود.

ترازنامه حسابداری شرکت پیمانکاری

ترازنامه حسابداری شرکتهای پیمانکاری، با توجه به دریافت سرمایه از کارفرمایان در مراحل مختلف کاری متفاوت است. وجود پیمانهای کوتاه و بلندمدت و میزان بالای تعهدات باعث میشود برای دریافت ترازنامه حسابداری از نرم افزار حسابداری پیمانکاری استفاده شود.

ترازنامه حسابداری شرکت خدماتی

ویژگی اصلی شرکتهای خدماتی، که در ترازنامه حسابداری آنها انعکاس مییابد، این است که تولید و جابهجایی کالا و محصول در آنها وجود ندارد. همچنین، بیشتر ماندهحسابهای آنها از جنس هزینه ارائه خدمات میباشد. در ترازنامه حسابداری شرکتهای خدماتی، حسابهای عملیاتی و ... وجود ندارد، به جای آن حساب هزینههای ارائه خدمات، حقوق پرسنل و … بیشتر از سایر شرکتها مشاهده میشود.

ترازنامه حسابداری شرکت تولیدی

در شرکتهای تولیدی، بستانکاری در ازای فروش کالای تولیدشده به دست میآید و بدهکاری مجموعه مواردی است که برای تولید کالا خریداری شده است. سرمایه نیز شامل سرمایه ثابت (ملک، ساختمان، دستگاهها و...) و سرمایه در گردش یا جاری میباشد. ترازنامه شرکت تولیدی در موارد مذکور متفاوت است.

ترازنامه شرکتهای بورسی

فعالان حوزه بورس، برای اینکه بتوانند تصمیمات صحیحی برای سرمایهگذاری بگیرند، به اطلاعات ترازنامه نیاز دارند. ترازنامه شرکتهای بورسی به بیان میزان سود یا زیان این کسبوکارها میپردازد، که البته در اجرای اصل افشاسازی و شفافیت اطلاعات بسیار حساس هستند. به همین دلیل این ترازنامه باید تأییدیه مراجع ذیصلاح را بگیرد.

ترازنامه شرکتهای سهامی

ترازنامه در این شرکتها تفاوتی با سایر شرکتها ندارد. جز این مورد که در شرکتهای سهامی خاص، بابت سال مالی، ترازنامه تصویب میشود.

تفسیر ترازنامه

ترازنامه یک تصویر شفاف و لحظهای از بدهیها و داراییهای شرکت را نمایش میدهد. به همین دلیل برای بررسی روند یک جریان مالی باید آن را با دورههای پیشین یا با کسبوکار های فعال در همان صنعت مقایسه نمود. یکی از مهمترین آیتمهایی که در کارشناسان مالی در ترازنامه بررسی میکنند، آیتم وجوه نقد میباشد. با این مدل تفسیرها میتوان تغییرات بنیادی شرکت را بررسی نمود و مسیر آینده آن را به درستی در نظر گرفت.

تفاوت ترازنامه و صورت سود و زیان

در ترازنامه، همانطور که از اسمش مشخص است، باید داراییها با مجموع هزینهها + حقوق صاحبان سهام برابر و تراز باشد و ترازنامه در یک نقطه زمانی خاص تعیین میشود، در حالی که صورت سود و زیان بیانکننده اوضاع مالی یک کسبوکار برای دوره مالی مشخص است و بیان مینماید که کسبوکار سودآور بوده یا خیر.

تفاوت تراز آزمایشی با ترازنامه

برای اطمینان از صحت اطلاعات ثبتشده در دفتر کل، معمولاً در پایان هر ماه گزارشی تهیه میشود که در آن باید میزان داراییها برابر با بدهی + سرمایه باشد، به این گزارش، تراز آزمایشی میگویند. تراز آزمایشی برای بررسی اطلاعات ثبتشده در دفتر کل استفاده میشود و کاراییای برای تصمیمگیرندگان کسبوکارها ندارد. پس تراز آزمایشی جزو صورتهای مالی نیست، اما ترازنامه جزو صورتهای مالی مهم بوده و با تکیه بر آن میتوان تصمیمات اساسی گرفت.

اقلام ترازنامه حسابداری

شکلگیری ترازنامه بر اساس معادله اصلی حسابداری یعنی دارایی= بدهی + سرمایه است. با توجه به این موضوع، باید میزان داراییها، یعنی ستون سمت راست ترازنامه حسابداری، با مجموعه بدهیها و حقوق صاحبان سهام، سمت چپ، برابر باشد. پس اقلام ترازنامه حسابداری شامل دارایی، بدهی و حقوق صاحبان سهام میباشد.

داراییها در ترازنامه حسابداری

در بخش داراییها، حسابها از بالا به پایین به ترتیب نقدینگی، یعنی بر اساس میزان سهولت تبدیل دارایی به پول نقد فهرست میشوند. داراییها به دو قسمت داراییهای جاری، یعنی داراییهایی که در طول یک سال یا کمتر به پول نقد تبدیل میشوند و داراییهای غیرجاری یا بلندمدت، یعنی داراییهایی که مدت زمان تبدیل آنها به پول نقد بیش از یک سال است، تقسیم میشوند.

دارایی جاری ترازنامه حسابداری

دارایی جاری حسابداری به داراییای گفته میشود که به صورت نقد باشد و یا اینکه در یک دوره مالی یکساله قابلیت نقد شدن را داشته باشند. همچنین، داراییهایی که طی یک سال مالی مصرف یا مستهلک میشوند نیز در دستهبندی داراییهای جاری قرار میگیرند. این نوع داراییها شامل موارد زیر میشود:

- پیشپرداختها

- موجودی نقد

- حسابهای دریافتنی

- موجودی مواد و کالا

- سرمایهگذاریهای کوتاهمدت

دارایی غیرجاری در ترازنامه حسابداری

داراییهای غیرجاری به داراییهایی گفته میشودکه در مدت زمان بیشتر از یک دوره مالی یک ساله امکان نقد، مصرف و مستهلک شدن را داشته باشند، این نوع داراییها شامل موارد زیر میشود:

- داراییهای مشهود: داراییهای فیزیکی و قابل لمس مانند زمین، ساختمان و ... هستند.

- داراییهای نامشهود: داراییهایی مانند علائم تجاری و ... از این دست داراییها میباشند.

- سرمایهگذاریهای بلندمدت: سرمایهگذاریهایی که در مدت یک سال قابل نقد شدن نیستند، مانند سپردههای بلندمدت بانکی که بیش از یک سال انجام میشود.

برای مدیریت بهتر این داراییها میتوان از نرم افزار اموال و دارایی ثابت استفاده کرد و با توجه به یکپارچگی بین این نرم افزار و سیستم حسابداری محسابان، گزراشات دقیقی را استخراج نمود.

بدهیها در ترازنامه حسابداری

بدهیها در ترازنامه حسابداری به هزینههایی گفته میشود که شرکت باید به طرفهای خارج از سازمان بپردازد که میتواند شامل طلب تأمینکنندگان، اجارهبها، تسهیلات و حقوق و دستمزد باشد.

بدهی جاری در ترازنامه حسابداری

بدهیهای جاری بدهیهایی هستند که موعد سررسید آنها یک سال است و بر اساس تاریخ سررسید فهرست میشوند.

- بخش فعلی بدهیهای بلند مدت

- بدهی بانکی

- سود قابل پرداخت

- اجاره، مالیات، تسهیلات

- دستمزدهای قابل پرداخت

- پیشپرداخت به مشتریان

- سود سهام قابل پرداخت

بدهی غیرجاری در ترازنامه حسابداری

بدهیهای بلندمدت هم سررسیدهای بالای یک سال دارند.

- دیون بلندمدت: شامل اصل اوراق قرضه صادره به همراه سود آنها

- بدهی مالیاتی تعلیقشده

حقوق صاحبان سهام در ترازنامه

در ترازنامه حسابداری، سرمایه اصلی شرکت را در پایین سمت چپ با عنوان حقوق صاحیان سهام نمایش میدهند. در واقع، میزان تفاوت داراییها از بدهیها را حقوق صاحبان سهام در نظر میگیرند.

اجزای ترازنامه

هر ترازنامه شامل عنوان واحد اندازهگیری و جمع حسابها (بیلان) میباشد. در ادامه هرکدام از آنها را توضیح میدهیم.

عنوان

این بخش شامل نام واحد اقتصادی به صورت کامل و دقیق، نام صورت مالی و تاریخ میشود.

برای مثال: شرکت حساب رایان پارس، ترازنامه، در تاریخ 29 اسفند 1401

واحد اندازهگیری

در کشور ما واحد اندازهگیری ریال میباشد.

جمع حساب

همانطور که بیان شد، جمع ستون اول (داراییها) باید با جمع ستون دوم برابر باشد. در زیر این جمعها نیز دو خط کشیده میشود تا تأکید نماید که با هم برابر هستند.

برداشت مدیر مالی از گزارش ترازنامه حسابداری

ترازنامه، علاوه بر اینکه میزان سود و زیان شرکت را مشخص میکند تا بتوان بر اساس آن تصمیمات استراتژیک گرفت، به بیان دقیق داراییها و بدهیها نیز میپردازد. با بررسی این اطلاعات، تصویری شفاف و خالص از میزان سرمایه و دیون پرداختنی در اختیار مدیران مالی قرار میگیرد. شاید مهمترین نکته در مقایسه ترازنامه با دورههای پیشین مالی یا با شرکتهای فعال در همان صنعت به دست آید. البته به هیچ عنوان نباید با سایر صنعتها مقایسه شود.

استخراج ترازنامه از نرم افزار حسابداری

نرم افزارهای حسابداری امکان تهیه گزارشات و صورتهای مالی متنوع را برای حسابداران و مدیران مالی فراهم میآورد. یکی از اصلیترین این موارد ترازنامه حسابداری میباشد. با ثبت دقیق اطلاعات در نرم افزار حسابداری، داشتن یک ترازنامه دقیق بر اساس نام شرکت، تاریخ و واحد پولی به راحتی امکانپذیر است.

نرم افزار حسابداری محاسبان

شرکت حساب رایان پارس به عنوان یک شرکت دانشبنیان و با سابقه درخشان، قریب به دو دهه در تولید و ارائه نرم افزارهای یکپارچه حسابداری، مالی و اداری محاسبان با رویکرد ERP فعالیت دارد. شرکت حساب رایان پارس در ارائه نرم افزار حسابداری و داشبورد مالی محاسبان، بیش از ۴۰۰۰ مشتری در سراسر کشور دارد.